【大学無償化】令和7年度から3人以上の子どもがいる多子世帯の所得制限が撤廃 に

大学無償化(高等教育の修学支援新制度)とは

令和5年12月に閣議決定した「こども未来戦略」に基づき、令和7年度より大学無償化制度の対象が拡大され、より多くの学生が利用可能となります。

大学や短大などへの進学には高額な費用がかかり、学費の心配をしている親御さんも多いことでしょう。

もしかすると、子どもが多い多子世帯では学費の捻出が難しいために、進学をあきらめていた学生もいるのではないでしょうか。しかし、令和7年4月からの制度拡大により、進学をあきらめずに済む可能性が出てきます。

本記事では、大学無償化制度について改めて概要を確認するとともに、令和7年度からの改正点について解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

大学無償化(高等教育の修学支援新制度)とは

大学無償化(高等教育の修学支援新制度)とは、進学したい意欲がある学生に対し、家庭の経済状況に関わらず、大学や短大などへ進学できる機会を確保できるよう支援するための制度です。

具体的には、入学金や授業料の免除、返済不要の奨学金の支給などが受けられます。

大学無償化の詳しい支援内容を確認していきましょう。

対象となる学生

大学無償化制度の対象となるのは、次の条件を満たす学生です。

・世帯収入や資産要件を満たしている

・学ぶ意欲がある

世帯収入の条件としては、住民税非課税世帯またはそれに準ずる世帯である必要があります。学ぶ意欲については、成績だけでなくレポートなどでも確認されます。

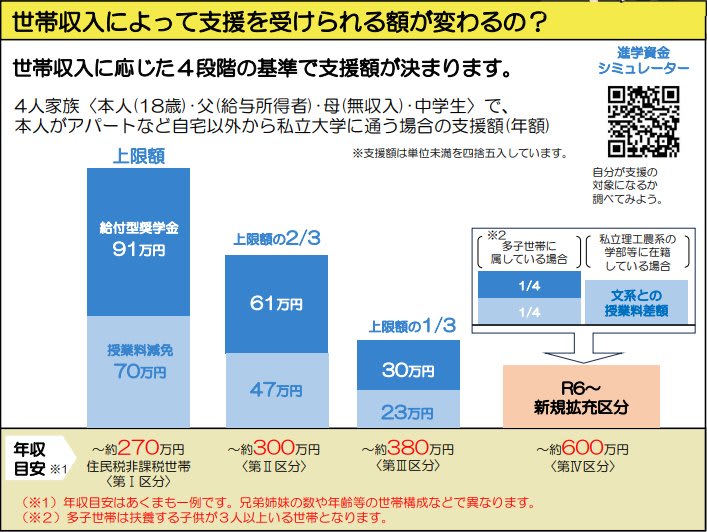

世帯収入によって支給額が異なる

大学無償化制度では、世帯収入によって第Ⅰ区分から第Ⅳ区分の4つに分けられ、区分ごとに支給金額が異なります。第Ⅰ区分は住民税非課税世帯が該当し、最も手厚い支援を受けられます。

たとえば、父(会社員)・母(専業主婦)・学生本人(18歳)・兄弟(中学生)の4人家族で、学生が私立大学に入学し一人暮しをするとします。その場合に支援が受けられる年収の目安は、第Ⅰ区分では約270万円です。

第Ⅱ区分の年収の目安は約300万円で支援額は上限額の3分の2、第Ⅲ区分の年収の目安は約380万円で支援額は上限額の3分の1、第Ⅳ区分の収入の目安は約600万円で支援額は上限額の4分の1となっています。

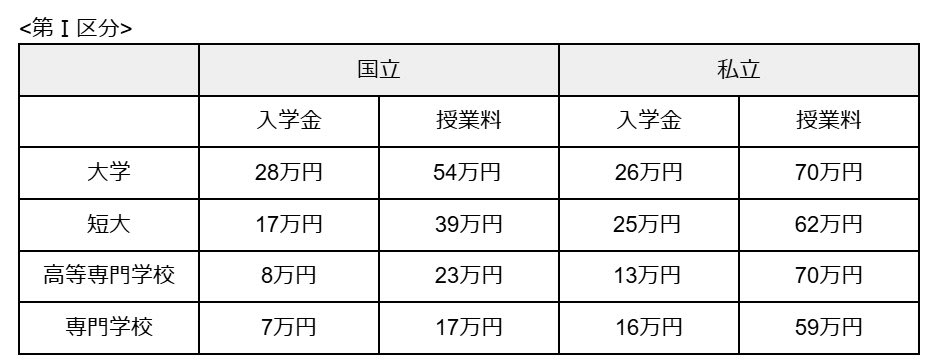

入学金・授業料の支援額

入学金や授業料の支援額は、進学先の学校の種類や、国公立・私立のどちらなのかで金額が決められています。

下表は、第Ⅰ区分の場合の支援金額です。

第Ⅱ区分は第Ⅰ区分の3分の2の金額が、第Ⅲ区分は第Ⅰ区分の3分の1の金額が支給されます。

たとえば、第Ⅰ区分に該当する世帯の学生が私立大学に進学する場合、入学金が26万円、授業料が70万円支給されることになります。

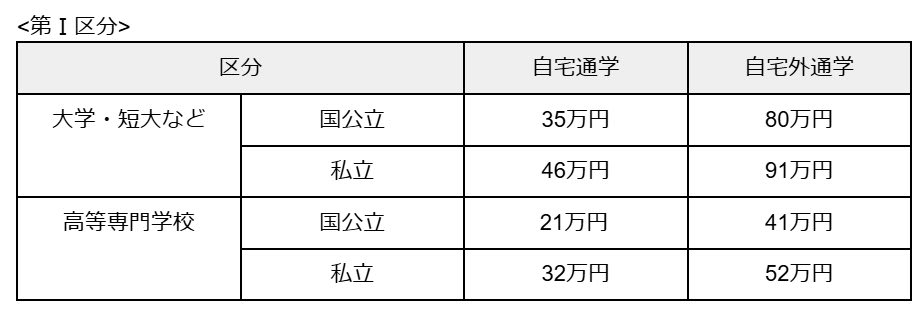

給付型奨学金の支給額

大学無償化制度では、返済不要の奨学金を受けることも可能です。支援額を、第Ⅰ区分を例に見てみましょう。

たとえば、国公立大学に一人暮らしで通う場合、住民税非課税世帯(第Ⅰ区分)に該当する世帯では、年間80万円が支給されます。

令和6年度にも制度改正があった

大学無償化制度は、令和6年度にも制度改正があり、対象となる学生の範囲が拡大されました。

対象となったのは、世帯年収600万円程度までの以下のケースです。

・扶養している子どもが3人以上いる多子世帯

・理工農系に進学する学生

多子世帯には、第Ⅰ区分の支援額の4分の1の金額が支給され、理工農系の学生には、私立文系学部との授業料差額分が支給されます。

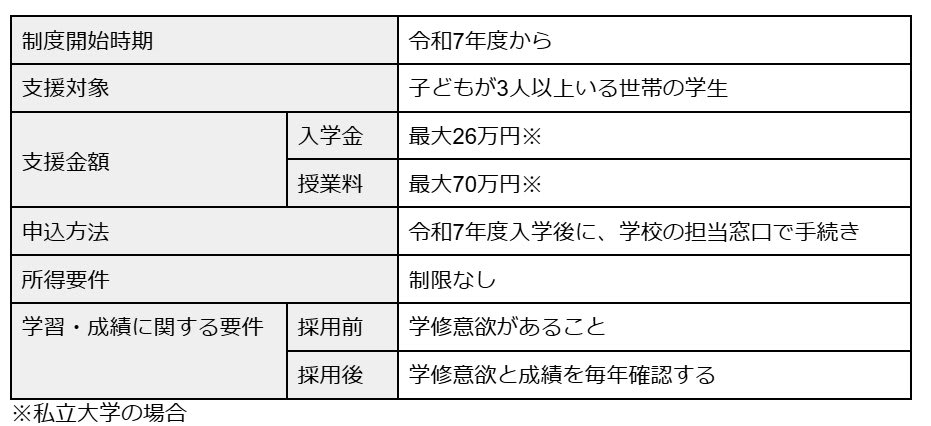

令和7年度から多子世帯の所得制限が撤廃される

大学無償化制度は、令和2年4月からスタートした制度であり、前章で解説したように、令和6年度に対象範囲の一部拡大が行われました。

そして令和7年度より、多子世帯の所得制限が撤廃され、利用できる世帯の範囲が拡大します。

令和7年度からの概要は以下の通りです。

※私立大学の場合

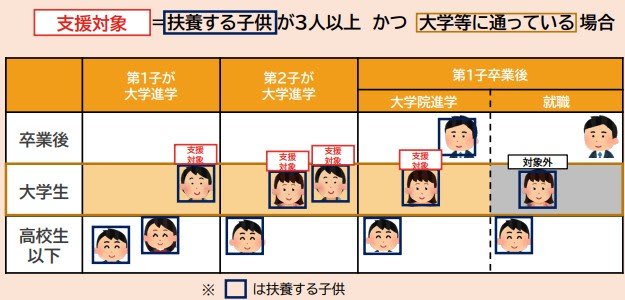

「子ども」の数え方に注意

支援の対象となる多子世帯の学生は、「扶養している子どもが3人以上で、なおかつ大学等に通っていること」と決められています。そのため、扶養している子どもが独立して2人以下になった場合は、支援の対象外となります。

上図のように、扶養している子どもが3人おり、一番上の子どもが大学生の場合は、その学生は支援の対象です。また、3人中2人が大学生の場合は、その2人が対象になります。

しかし、一番上の子どもが就職し扶養から外れた場合は、2番目の子どもは支援の対象外になります。

まとめにかえて

大学無償化制度は、高額になりがちな進学費用の負担を軽減するために役立つ制度です。経済的な理由で進学をあきらめざるを得ない学生をなくすためにも、支援対象となる条件を確認し、活用していきたいものです。

また、まだ子どもが小さい世帯では、早めに教育資金を準備しておくことも検討しましょう。預貯金や学資保険、NISAといった制度を利用して、計画的に準備することをおすすめします。

参考資料

・文部科学省「高等教育の修学支援新制度」